育児休業給付金のメリット

それでは給付金のメリットについてご説明します!

結論から言いますと、

この育児休業給付金というのは、社会保険料が免除になるんです!

あの・・・社会保険ってなんでしたっけ?

健康保険とか・・・所得税とか・・・でしたかね?

急に社会保険と言われてもすぐにイメージできないですよね!

大丈夫です!

自分も含めて大半の会社員の方はそこまで普段意識していないと思いますよ(笑)おそらく(笑)

この機会にゆっくり覚えていきましょう!

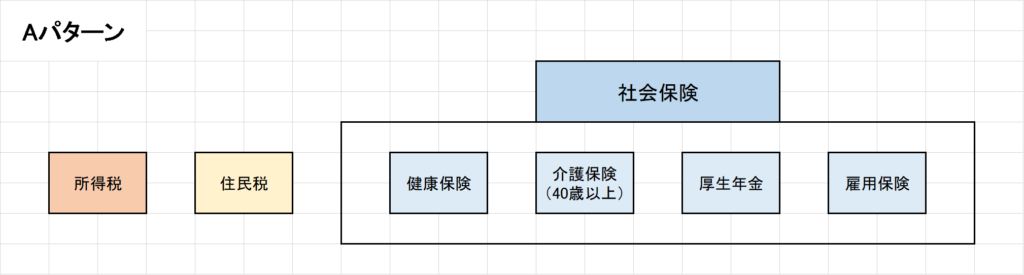

社会保険とは

社会保険というのは、実は広い意味で使われたり、

せまい意味で使われたりしているんです。

言葉で説明しても分かりにくいので、図で説明しますね!

まず1つ目のパターンです。

Aパターンとしますね!

Aパターン

こういうくくりで社会保険と言われることもあれば、

別のパターン、Bパターンとしますね!

Bパターン

このようなパターンで言われることもあります。

ようは雇用保険を社会保険に入れるかどうかが違うだけです。

一般的には広い意味で使われる場合は、雇用保険も入れた方で呼ばれることが多いです。

育児休業給付金の免除内容

では育児休業給付金はどの部分が免除になるかというと、

こんな感じです。

見た感じ結構ありますよね!

これがすべて育休中は免除になるんです!

図を見ると社会保険+所得税が免除になっています。

あれ?免除は社会保険だけじゃなかったの?

と思われる方もいますよね。

そうなんです!

社会保険は基本免除になるんですが、育休中の給付金は所得扱いにはならないんです。

ですので、所得にかかる所得税もかからない事になるんです!

なんかお得な感じがしますよね!

それと免除になる理由は1つずつあるんですが、そこまで説明すると

かなり細かくなるので、

今回はとりあえずこの5種類が免除になるんだという事だけ覚えておいて下さい。

育休中の社会保険が免除になる事は分かったけど、

実際にどのくらいの金額が免除されるの?

と思われる方も多いと思います。

まずは免除がどのぐらいになるのかの前に、

通常であればどのぐらいの天引き額になるのかを計算してみようと思います。

計算が多く出てきますので、休み休みご覧ください。

通常の場合の天引き金額を分かりやすく解説

それでは前回も例であげた会社員Aさんで例えてみます。(またこの方は30代で介護保険の天引きがないという事にします)

私は月によって給料に変動がありましたが、

計算が分かりやすいように

毎月固定で月26万円の総支給額があるとします。

それではこのAさんが固定で月26万円の給料を総支給額でもらうとします。

ではその場合どのぐらい所得税や社会保険料(今回は住民税も含めます)が

引かれるかをまず紹介します。

固定給で月の総支給額が26万円の場合の社会保険料などの金額

月に26万円の総支給額がある場合は、

【 社会保険 】

厚生年金 ・・・ 23,790円

健康保険 ・・・ 13,000円

雇用保険 ・・・ 1,560円

となり、その他は

所得税 ・・・ 4,841円

住民税 ・・・ 10,525円

となります。

すべての天引き金額を合わせると、

23,790円(厚生年金)+13,000円(健康保険)+1,560円(雇用保険)

+4,841円(所得税)+10,525円(住民税)

=53,716円

という事になります。

ですので、

総支給額260,000円からこの金額を引くと、

260,000円 ー 53,716円

=206,284円

つまりAさんの場合、通常であれば206,284円が手取りという事になります。

育児休業給付金の場合の受取り額

では育児休業給付金ではどうなるでしょう。

前回のブログでご説明した通り、

育児休業給付金の計算式は、

半年間の給料の合計を180で割った金額に、支給日数をかけて、

更に67%をかけた金額となっています。

ですので、前回と同様ですがそれをまず計算したいと思います。

月26万円の総支給額があると、半年間で

26万円 × 6 =156万円

それを180で割ると、

156万円 ÷ 180 =0.8666

四捨五入すると 約0.9万円

そこに育休を取りたい30日をかけると、

0.9万円 × 30 = 27万円

そこに67%(数値的には0.67)をかけると、

27万円 × 0.67 = 18.09

四捨五入すると、

だいたい18万1000円という事になります。

計算が多く出てきましたが、ここまで大丈夫でしょうか?

一言で言えば、

この金額が育児休業給付金の1ヶ月分の総支給額という事になります。

そしてその総支給額の18万1000円から、

免除されない住民税の

10,525円を引くと、

181,000円 ー 10,525円

=170,475円

となります。

通常の手取り金額と、給付金の手取り金額

つまり、固定給26万円のAさんの場合、

通常の仕事をしていれば、

手取り額は

約206,284円となって、

育児休業給付金を受け取る場合、

住民税を引かれた受取額は、

約170,475円という事になります。

その差は

35,809円です。

どうだったでしょうか?

実際人それぞれ月の総支給額が違うので、

結果は変わりますが、何となく手取り額のイメージがつかめたでしょうか?

正直この差額に対して

こんなに差があるんだったら難しいかな・・・

と思う方も、

これなら育休取ってみようかな!

と思われる方もいるかもしれません。

私は人それぞれ事情があるので、どのような結果になってもよいと思います。

ただ何も分からなくて、

育休中は収入が減るらしいからやめとこう

と思うよりも、

実際どのぐらい差があるのかを知った上で判断してもらった方がよいと思います。

長くなりましたが、以上が育児休業給付金の免除額についての説明でした。

では次は給付金の受取額の比率の変化や給付金のもらい方について説明していきます。

え?給付金って毎月67%がもらえるんじゃないの?

と思われているパパさん・・・。

それがそうじゃないんです!(泣)

気になる内容ではありますが、その内容は次のブログで細かく説明していきますね!

コメント